Article apport et fusion - Revue de presse #22

Fusion-absorption inversée avec les sociétés absorbante et absorbées ayant des actifs nets négatifs : quelles conséquences sur l’échange de titres et la valorisation ?

Certaines opérations de fusion-acquisition peuvent présenter des configurations complexes notamment lorsqu’une filiale absorbe sa société-mère (fusion inversée) et que ces deux sociétés présentent un actif net négatif.

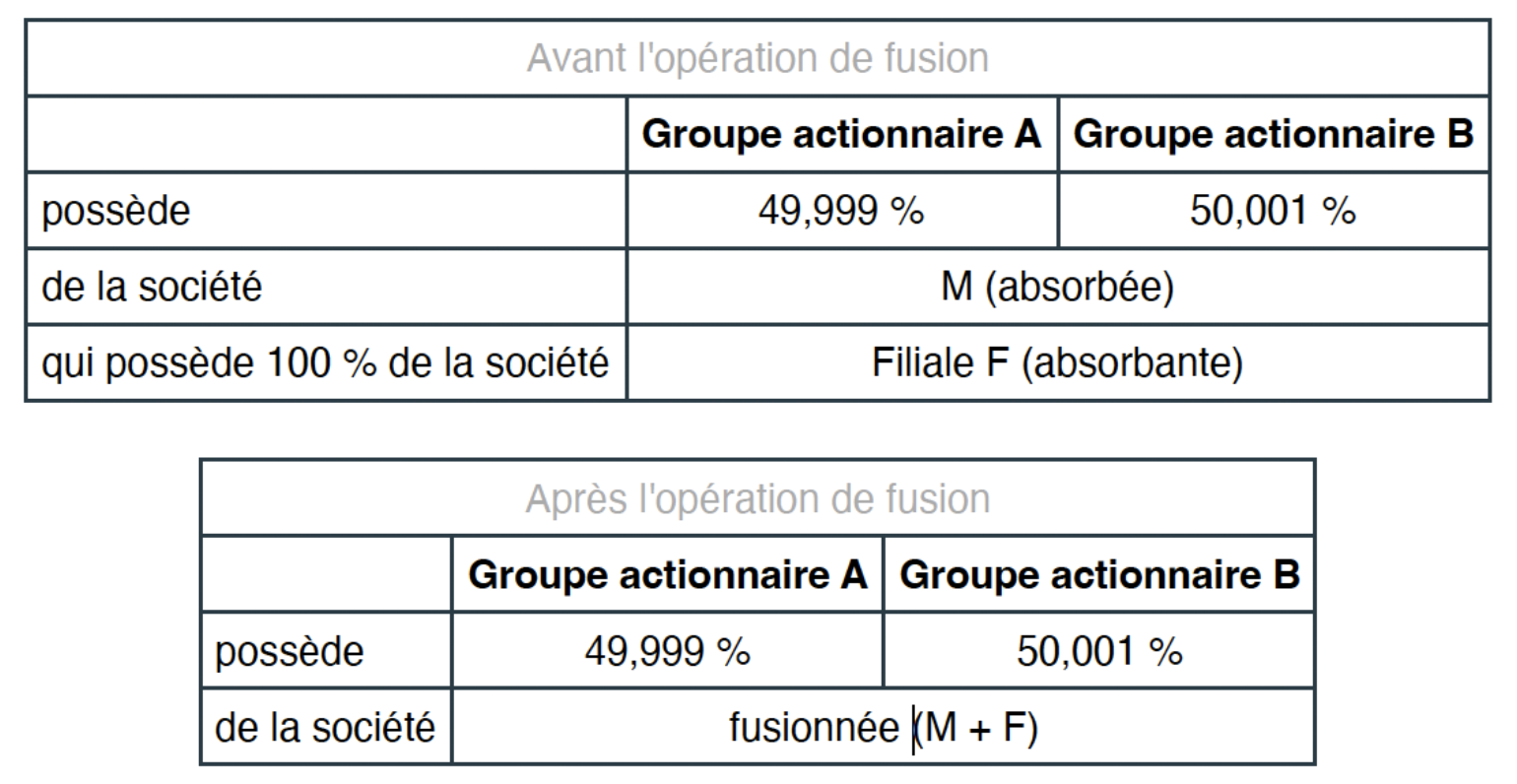

La situation présentée est la suivante : la société holding M détient 100% des titres de sa filiales F. La société holding est détenue par deux groupes actionnaires distincts A et B, qui ne sont pas sous contrôle commun. Au cours de l’exercice, la filiale F absorbe sa société-mère M. A l’issue de cette opération, les groupes actionnaires conservent les mêmes proportions détenues dans les sociétés qui fusionnent.

A la date de l’opération, l’actif de la société holding M, ainsi que celui de la filiale F, sont négatifs.

Dans ce cas, deux questions ont été posées respectivement à la Commission des études juridiques et à la Commission des études comptables de la Compagnie Nationale des Commissaires aux Comptes (CNCC) :

L’opération entre-t-elle dans le champ des opérations sans échange de titres eu égard aux dispositions du 4° du II de l’article L. 236-3 du code de commerce ?

Quelles sont les modalités comptables de valorisation des apports dans le cadre de l’opération ?

Selon la Commission des études juridiques (CNCC, EJ 2024-51), l’opération décrite ne relève pas du dispositif indiqué permettant une fusion-absorption sans échange de titres.

En principe, lors d’une fusion, la société qui absorbe une autre société émet de nouvelles actions pour rémunérer les actionnaires de la société absorbée. Toutefois, l’article L. 236-3, II du Code de Commerce, permet d'éviter cette émission dans deux situations spécifiques, à savoir quand :

la société absorbante détient déjà les actions de la société absorbée, directement ou par l’intermédiaire d’un tiers (article L. 236-3, II, 1er) ;

les actionnaires des deux sociétés sont les mêmes et possèdent des parts dans les mêmes proportions dans les deux entreprises (article L. 236-3, II, 4ème).

La Commission précise que ce montage ne permet pas de bénéficier de l’exception, dès lors qu’A et B ne détiennent pas directement de participation dans la société absorbante F. La détention est uniquement indirecte, via la holding M, et ne permet donc pas de considérer que les associés des sociétés participant à l’opération détiennent des participations identiques dans l’absorbée et dans l’absorbante. Dans ces conditions, si la société F n’augmente pas son capital pour rémunérer l’actif net apporté par la société holding M et ne remet pas d’actions nouvelles aux sociétés A et B en échange des actions détenues par ces dernières dans la société holding M, qui disparaît, A et B se trouvent sans action dans le capital de l’absorbante F et ne reçoivent ainsi aucune rémunération en contrepartie de l’absorption de M dont ils étaient actionnaires.

En conséquence, la société holding F devra nécessairement procéder à une augmentation de capital, en émettant de nouvelles actions destinées aux sociétés A et B en rémunération de l’actif net apporté par M, au prorata de leur participation dans le capital de cette dernière.

Selon la Commission des études comptables (CNCC, EC 2024-17), le choix de la méthode de valorisation reste sans impact sur le montant des capitaux propres sous réserve que les seuls actifs revalorisés dans le cadre de l’opération correspondent aux titres de la société absorbante.

En principe, les apports devraient être évalués à leur valeur nette comptable puisque la fusion intervient entre entités sous contrôle commun (article 743-1 du règlement ANC 2014-03). Or, dans la mesure où l’actif net comptable apporté est insuffisant pour permettre la libération du capital, la valeur réelle est à retenir pour évaluer les apports (article 743-3 du règlement ANC 2014-03).

La valeur réelle de la société absorbée ainsi que la valeur réelle de la société absorbante doivent être impérativement positives pour que cette dernière puisse émettre des actions d’une valeur positive.

En pratique, en contrepartie de l’apport de ses propres titres, l’absorbante augmente d’abord ses capitaux propres pour rémunérer cet apport, puis elle les réduit dans les mêmes proportions pour constater l’annulation des titres apportés devenus des actions propres (article 710-2, IR 3, du règlement ANC 2014-03).

Dès lors, et sous réserve que les seuls actifs revalorisés dans le cadre de l’opération correspondent aux titres de la société F absorbante et préalablement détenus par la société holding M, le fait de recourir à la valeur réelle (et non la valeur nette comptable) pour évaluer les titres apportés n’a pas d’incidence sur le montant final des capitaux propres.

Source : « Fusion inversée où l'absorbante et l'absorbée ont des actifs nets négatifs », publié le 12 juin 2025 par La Revue Fiduciaire Comptable.